Osmanlı Hesap Geleneği ve Miras Taksimi

Osmanlı matematiğinin karakteristik özelliği hızlı, basit ve çözüm odaklı bir üretim tarzına sahip olmasıdır. Aritmetik, cebir ve geometri temelleri üstünde yükselen bu yapıda göze çarpan en önemli husus, bu temellerin hesap çatısı altında toplanarak verimli bir telif hareketinin gerçekleşmesidir. Hesabın diğer matematiksel bilimlere uygulanabilmesi, pratik ihtiyaçlara cevap verebilmesi ve işlevselliği bu vakıanın en belirgin sebeplerindendir.[1]

Bu bağlamda klasik dönemde, Ali Kuşçu’nun (ö. 1474) Risâletü’l-Muhammediyye’si ve Bahâeddin Âmilî’nin (ö. 1622) Hulâsatü’l-Hisâb’ı gibi medreselerde meşhur olmuş hesap kitapları olmakla beraber, Hacı Atmaca’nın Mecma‘u’l-Kavâʻid’i (15. yüzyıl), Matrakçı Nasuh’un Cemâlü’l-Küttâb’ı ile Umdetü’l-Hisâb’ı (16. yüzyıl) veya Mustafa İstanbulî’inin Maʻdenü’l-Esrâr fî İlmi’l-Hisâb’ı (17. yüzyıl) muhasebe teşkilatı içinde en gözde eserler haline gelmiştir. Bunların arasından Matrakçı Nasuh’un Umdetü’l-Hisâb’ı, kendi icadı olduğu düşünülen dairesel şemalarla hesap tekniklerinin geliştirilmiş olması ve miras taksimi (ferâiz) hesabının muhasebe matematiğine sistemli olarak katılmasıyla öne çıkmaktadır.[2] Miras taksimi II. Bayezid dönemi itibariyle hesap kitaplarında kendine yer edinmeye başlamış[3] ve Taşköprüzâde’nin (ö. 1561) ilimler tasnifinde dinî ilimlerin bir dalı olmakla beraber, aritmetiğin de bir parçası olarak vurgulanmıştır.[4] Dolayısıyla Umdetü’l-Hisâb kapsamından ötürü, aritmetik ve ferâiz arasındaki sistemli ilişkinin hesap öğretiminde vücut bulmuş halidir.

Ana Hatlarıyla Matrakçı Nasuh ve Umdetü’l-Hisâb

15 ve 16. yüzyılda yaşamış ve silahşörlük, matematik, coğrafya, tarih, minyatür, hat gibi muhtelif alanlarda sağladığı başarılar ve yazdığı eserlerle Osmanlı tarihinde iz bırakmış Balkanlı isimlerden biri Matrakçı Nasuh’tur. Eserlerinde kendini farklı şekillerde tanıttığından ötürü tam künyesi henüz kesinlik kazanmamış Matrakçı Nasuh’un matematik eserlerinin bütünündeki malumat göz önüne alındığında Priştineli olduğu öne çıkmaktadır.[5] Usta bir kâtip ve nakkaş olan Matrakçı Nasuh, ‘dîvânî’ yazı stilinin Osmanlı bürolarında kullanılmasının öncüsüdür.[6] Katiplerin hesap becerilerini geliştirmeye yönelik 1517’de yazdığı Cemâlü’l-Küttâb ve Kemâlü’l-Hüssâb ve bu eseri geliştirerek 1534’te yazdığı Umdetü’l-Hisâb isimli eserleri ise Matrakçı Nasuh’un matematikçiliğine delalet etmektedir.[7]

Umdetü’l-Hisâb, yirmi iki bölümden oluşmuş Türkçe bir matematik eseridir.[8] İlk on bölümde temel aritmetiksel işlemler, sonraki dört bölümde ölçü birimleri anlatılmıştır. On beşinci bölümde vergilerle ilgili hesaba yer verilmiştir. Bunu orantılı dört sayı başlığı takip etmekte ve daha sonra kesirlerin paydalarıyla ilgili işlemler irdelenmektedir. Eserin en kapsamlı bölümü olan on sekizinci bölümünde miras taksimi (ferâiz), on dokuzuncu bölümünde ise borç taksimi anlatılır. Ardındaki iki bölümde çift yanlış yolundan ve kök alma işleminden bahsedilerek aritmetik konuları noktalanmıştır. Son bölüm ise cebir ve mesahaya (uygulamalı geometri) tahsis edilmiş; ardından bu konuların pekiştirilmesi için çözümlü problemler işlenmiştir.

Müellife göre, hesap ilmi sadece gündelik meselelerde değil, miras taksiminde de yarar sağlamakta, hatta miras taksimi hesap ilminin yarısı kabul edilmektedir. Eserin miras taksimi bölümünde ise bu konuyu muhasebecilerin dikkatine sunmaktadır:[9]

Mostarlı bir kâtibe ait olduğu belirtilen Veliyyüddin nr. 1604/1 nüshası ve Semendire’de istinsah edilerek Milli Kütüphane nr. A6034 nüshası eserin günümüze ulaşan Balkan menşeli en güvenilir nüshalarıdır. Eserin günümüzde Zagreb’deki nüshasının tarihi ise 1517’yi göstermekte olup bu da Matrakçı Nasuh’un diğer hesap eseri olan Cemâlü’l-Küttâb ve Kemâlü’l-Hüssâb’ın telif tarihidir. Ancak bu nüsha Umdetü’l-Hisâb’ın bütününü temsil etmekten uzak olduğu gibi[10] Cemâlü’l-küttâb ve Kemâlü’l-Hüssâb’ıniçeriksel düzeniyle de uyumsuzluk göstermektedir.[11]

Eserin Miras Taksimiyle İlgili Problemleri

Konuyla ilgili bölümün başlangıcında bazı önkoşul bilgiler[12] yer almakta, ardından çözümlü problemler işlenmektedir. Bunlar, avl[13] gerektiren (İslâm miras hukukunda, belirli hisse sahiplerinin mirastan alacakları paylar toplamının ortak paydadan fazla olması hali) ve gerektirmeyen problemler olacak şekilde iki alt başlık altında[14] incelenmiştir.

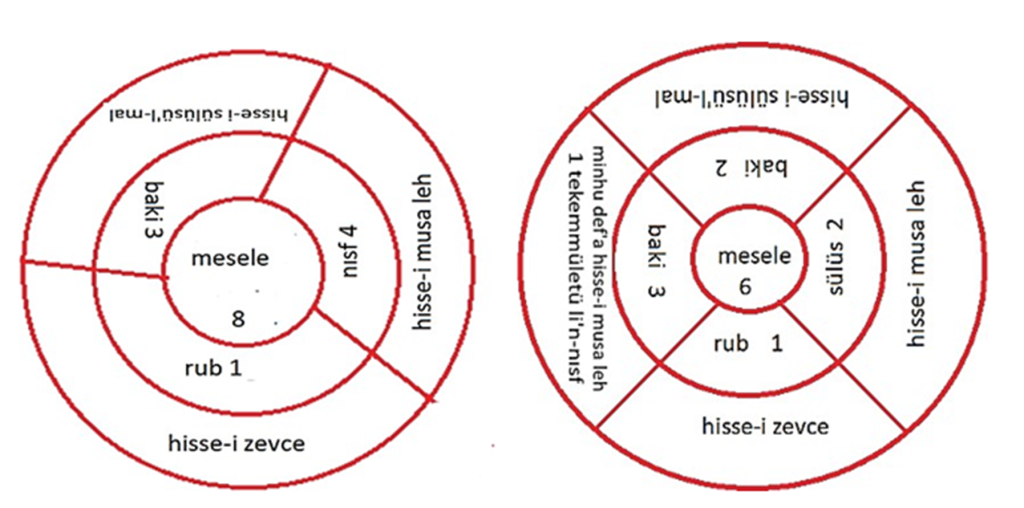

Problem 1: Bir kimse öldüğünde geride annesi, babası ve dört kızını bırakmaktadır. Malından ise 120 dirhem kalsa, bundan söz konusu varislere ne kadar düşer?

Miras taksimi kuralları gereği, anne 1/6, baba 1/6 ve kızlar 2/3 şeklinde mirastan pay alır. Bunların toplam değeri 1’i aşmadığından, avl gerektirmeyen bir hesap söz konusudur. Malın tamamı 6 birim düşünülerek hisseler bulunur. Bu aşamalarda hesaplar ve terimler, dairesel şemalar içine yerleştirilerek ifade edilmiştir. Her bir daire diliminde, hisse sahipleri, oranlar ve bulunan miktarlar belirtilmiştir. Dilimlerdeki miktarların toplamı orta dairedeki ana miktarı, yani 120’yi vermektedir.

Problem 2: Bir adam öldüğünde geriye sadece karısı kalır. Adam malının üçte ikisini vasiyet etmişse, bu vasiyete izin verilmesi ve verilmemesi halinde ne olur?

İki ayrı durumun incelendiği bu problemin soru kökünde başka verilen olmadığı için hesap esnasında kolaylık sağlayacak sayılar tercih edilerek varsayımsal miktarlarla işlem yapılır. Bunun için de ortak bir kat bulunması icap eder. Ancak bu ortak katlar, vasiyete izin olup olmamasına göre değişmektedir. Son durumda belirleyici olan ise miras taksimi kuralları gereği, malın azami üçte birinin vasiyet edilebileceğidir. Her iki durumda varsayılan kesirlerin toplamı 1’i aştığı için buna avl hesabı denir. Aşağıda sırasıyla, müellifin ifadelerine göre, vasiyete izin verilmesi ve verilmemesi durumu betimlenmiştir.

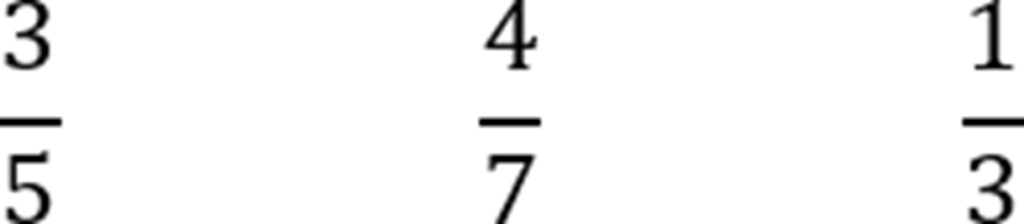

Problem 3: 474 dirhemlik malı olan bir kimse, mirasını Amr, Bekir ve Zeyd’e sırasıyla şu oranlarda vasiyet etmektedir:

Bu kimse öldüğünde mirası nasıl paylaşılır?

Hissesi İslâm miras hukukuna göre belirlenen başka mirasçı olmadığından ötürü burada miras taksimine mahsus başka bir kural görülmemekte ve problem çözümü, kesirlerin paydalarını eşitlemeye indirgenmektedir.

Sorusu manzum ifade edilmiş çözümlü problemler de mevcuttur. Ancak manzum veya mensur, Türkçe veya Arapça ifadelerin bazı sınırlılıklarında, müellifin sorulara özgü ürettiği şemalar imdada yetişerek işlem aşamalarının takibinde avantaj sağlamaktadır.

Matrakçı Nasuh’un Umdetü’l-Hisâb’ında miras taksimi (ferâiz) kapsamı itibariyle, kitap içeriğinde bir bölüm olmanın ötesinde, müstakil bir kitap olmayı hak etmektedir. Eserin muhasebecilere de hitap ettiği düşünüldüğünde, burada miras taksiminin hedef kitlesi epey genişletilmek istenmektedir. Eserin cebir ve mesâhayı da işlemesi bakımından muhtevası geniştir. Tüm bunların birbirine eklemlendiği bu eser, Matrakçı Nasuh’un Osmanlı hesap geleneğine kendine özgü yaptığı katkıdır. Eserde genişçe yer verilen dairesel şemalar, hem çözüm aşamalarının birer aracısı olmakta, hem de daire şekli doğası gereği başladığı noktaya geri döndüğü için sağlama işlemi vazifesi görmektedir. Bunlar da Osmanlıların pratik ve işlevsel matematik anlayışını desteklemektedir. İki grupta işlenen problemlerin çözümleri aritmetiksel tekniklere dayandırılmıştır. Neticede, Matrakçı Nasuh, bu eserde kendine has bir hesap tarzı geliştirmesi ve tarzıyla da başka bir takipçisi olmaması nedeniyle genel anlamda Umdetü’l-Hisâb’aözel anlamda da miras taksimi hesaplarına özgün bir hüviyet kazandırmıştır.

Kaynakça

Baga, Elif. “Mesâha’nın Kısa Tarihi ve İlk Müstakil Türkçe Mesâha Kitabı: Emrî Çelebi’nin Mecmau‘l-Garâib Fi’l-Mesâha Adlı Eseri.” Dîvân: Disiplinlerarası Çalışmalar Dergisi 26/51 (2021): 1-37.

Demirhan-Çavuşoğlu, Halime Mücella. “İslam Medeniyetinde Matematiğin İşlevselliği: İlm-i Ferâiz Örneği.” Tokat İlmiyat Dergisi 9/2 (2021): 555-582.

Döndüren, Hamdi. “Avl.” İslam Ansiklopedisi 4 içinde. İstanbul: Türkiye Diyanet Vakfı Yayınları, 1991, 117-118.

Erkan, Davut. “Matrakçı Nasuh’un Hayatı ve Eserleri Üzerine Notlar.” Osmanlı Araştırmaları 37 (2011): 181-197.

Fazlıoğlu, İhsan. “Devletin Hesabını Tutmak: Osmanlı Muhasebe Matematiğinin Teknik İçeriği Üzerine.” Kutadgubilig: Felsefe Bilim Araştırmaları 17 (2010): 165-178.

Fazlıoğlu, İhsan. “Osmanlı Klasik Muhasebe Matematiği Eserleri Üzerine Bir Değerlendirme.” Türkiye Araştırmaları Literatür Dergisi 1(2003): 345-367.

İhsanoğlu,Ekmeleddin, Ramazan Şeşen ve Cevat İzgi. Osmanlı Matematik Literatürü Tarihi 1. İstanbul: IRCICA, 1999.

İzgi, Cevat. Osmanlı Medreselerinde İlim 1. İstanbul: İz Yayıncılık, 1997.

Matrakçı Nasuh. Umdetü’l-Hisâb. Veliyyuddin nr. 1604/1; Milli Kütüphane nr. A6034; Zagreb, Orijentalna zbirka JAZU, Ms. Br. 85.

Matrakçı Nasuh. Cemâlü’l-Küttâb ve Kemâlü’l-Hüssâb. İstanbul Üniversitesi Türkçe Yazmalar, T 2719.

Yurdaydın, Hüseyin Gazi. “Matrakçı Nasuh.” İslam Ansiklopedisi 23 içinde. Ankara: Türkiye Diyanet Vakfı Yayınları, 2003, 143-145.

[1] Elif Baga, “Mesâha’nın Kısa Tarihi ve İlk Müstakil Türkçe Mesâha Kitabı: Emrî Çelebi’nin Mecmau‘l-Garâib Fi’l-Mesâha Adlı Eseri,” Dîvân Disiplinlerarası Çalışmalar Dergisi 26/51 (2021): 6-10.

[2] İhsan Fazlıoğlu, “Osmanlı Klasik Muhasebe Matematiği Eserleri Üzerine Bir Değerlendirme,” Türkiye Araştırmaları Literatür Dergisi 1(2003): 348, 353, 357, 358, 361; aynı mlf. “Devletin Hesabını Tutmak: Osmanlı Muhasebe Matematiğinin Teknik İçeriği Üzerine,” Kutadgubilig: Felsefe Bilim Araştırmaları 17 (2010): 170.

[3] Halime Mücella Demirhan-Çavuşoğlu, “İslam Medeniyetinde Matematiğin İşlevselliği: İlm-i Ferâiz Örneği,” Tokat İlmiyat Dergisi 9/2 (2021): 569-573.

[4] Cevat İzgi, Osmanlı Medreselerinde İlim 1 (İstanbul: İz Yayıncılık, 1997), 187-201.

[5] Davut Erkan, “Matrakçı Nasuh’un Hayatı ve Eserleri Üzerine Notlar,” Osmanlı Araştırmaları 37 (2011): 182-184. Bkz. Matrakçı Nasûh, Umdetü’l-Hisâb, Zagreb, Orijentalna zbirka JAZU, Ms. Br. 85, vr. 1a; Matrakçı Nasûh, Cemâlü’l-Küttâb ve Kemâlü’l-Hüssâb, İstanbul Üniversitesi Türkçe Yazmalar, T 2719, vr. 2a.

[6] Hüseyin Gazi Yurdaydın, “Matrakçı Nasuh,” İslam Ansiklopedisi 23 içinde (Ankara: Türkiye Diyanet Vakfı Yayınları, 2003), 145.

[7] Ekmeleddin İhsanoğlu, Ramazan Şeşen ve Cevat İzgi, Osmanlı Matematik Literatürü Tarihi 1 (İstanbul: IRCICA, 1999), 69-71.

[8] Milli Kütüphane nr. 6034, vr. 159a ve Veliyyüddin nr. 1604/1, vr. 203b.

[9] Veliyüddin nr. 1604/1, vr. 2a.

[10] Umdetü’l-Hisâb, Zagreb, Orijentalna zbirka JAZU, Ms. Br. 85.

[11] Cemâlü’l-Küttâb ve Kemâlü’l-Hüssâb, İstanbul Üniversitesi Türkçe Yazmalar, T 2719.

[12] Örnek olarak: Milli Kütüphane nr. 6034, vr. 53b.

[13] Hamdi Döndüren, “Avl,” TDV İslâm Ansiklopedisi, c. 4 (İstanbul: Türkiye Diyanet Vakfı Yayınları, 1991), 117.

[14] Milli Kütüphane nr. 6034, vr. 99a.